Arte contemporanea: un fenomeno economico globale

di Pietro Vallone

Pubblicato in ÆS Arts+Economics n°1, Luglio 2018

Gli artisti, i collezionisti, i curatori e tutti coloro che formano la comunità che crea e vive l’arte contemporanea vivono da sempre un contesto internazionale, globale, senza confini. Ci sono dei movimenti, come l’arte o la ricerca scientifica, che hanno attraversato i confini prima delle merci, e l’arte, che da sempre ha avuto il suo momento di contemporaneità, è uno di questi. Ogni momento storico ha avuto dei luoghi dove la scena d’arte contemporanea si polarizzava, si riuniva per poi diffondersi nuovamente a livello globale. Nel tempo città come Firenze, Parigi, Berlino ed ora New York, sono stati, o sono tuttora, luoghi di aggregazione dei diversi movimenti di arte contemporanea, sicuramente per ragioni culturali, ma anche e senza dubbio per ragioni di natura economica; mecenati, collezionisti erano elemento essenziale per la crescita dei movimenti artistici contemporanei.

Ad oggi, operano nel contesto internazionale diversi soggetti che collaborano e si confrontano continuamente per la diffusione dell’arte contemporanea a livello internazionale. I musei, i curatori, i collezionisti, le case d’asta e le gallerie (in particolare quelle che operano sul mercato primario investendo sugli artisti e promuovendoli organizzando mostre, partecipando a fiere, stampando cataloghi…) formano questo contesto culturale ed economico, vitale per gli artisti.

Le gallerie di arte contemporanea che operano sul mercato primario molto spesso lo fanno senza alcuna esclusiva di collaborazione. Informalmente esiste una prerogativa di natura commerciale, applicabile regionalmente, da parte della galleria. Possiamo, però, tranquillamente dire che tale prerogativa regionale1, è chiaramente sempre meno efficace, in quanto il mercato è sempre più internazionale, grazie e soprattutto al ruolo svolto dalle fiere.

Le fiere hanno svolto una parte essenziale nell’internazionalizzazione del mercato dell’arte contemporanea, infatti, negli eventi fieristici organizzati in diverse parti nel mondo, Basilea, Miami, Hong Kong, New York, Londra, Parigi etc… si riuniscono le più importanti gallerie di arte contemporanea a livello mondiale, e in quei contesti le gallerie mostrano alcune delle opere più pregiate degli artisti con cui lavorano. È possibile e spesso frequente, che non essendoci nella maggior parte dei casi esclusive di collaborazione con gli artisti, le gallerie di primario possano esporre opere simili dello stesso artista. È chiaro che, considerato il ruolo commerciale di primaria importanza che hanno assunto le fiere per le gallerie, viene meno la forza della prerogativa regionale per la rappresentanza degli artisti. Il caso più emblematico, della fine della regionalizzazione delle attività di galleria, è stato la coincidenza, probabilmente voluta dall’artista Jeff Koons, tra la mostra inaugurata l’otto maggio del 2013, presso la sede Newyorkese della David Zwirner Gallery e quella inaugurata, sempre a New York, il 9 maggio dello stesso anno, presso la Gagosian Gallery. Potremmo sicuramente definire questo un punto di non ritorno del mercato dell’arte contemporanea.

Nell’opacità che caratterizza il mercato dell’arte e i suoi meccanismi di creazione del valore, uno dei report più autorevoli che cerca di dare chiarezza sui trend e sulle dimensioni globali del mercato è quello annuale di Art Basel e UBS2. Secondo tale report, il mercato dell’arte globale nel 2017 ha generato un fatturato di $ 67,3 miliardi, registrando un aumento del 12% rispetto al 2016. Questo aumento del fatturato si è accompagnato ad un aumento del numero di transazioni dell’8%: il minor aumento dei volumi di vendita rispetto al fatturato generato dagli stessi riflette un incremento del prezzo medio delle opere d’arte vendute nell’ultimo anno.

Per quanto riguarda la divisione del fatturato tra il settore delle gallerie e quello delle aste, il primo la fa da padrone: nel 2017 si stima che il 53% delle vendite provengano dal mercato delle gallerie (circa $ 33,7 miliardi, in crescita del 4% rispetto al 2016), mentre il restante 47% sarebbe generato dal circuito delle aste. Più nello specifico, il 2017 ha favorito le gallerie grandi e mega, contribuendo a portare il mercato a un ulteriore accentramento. Le gallerie con fatturato inferiore al milione di dollari hanno visto una sua diminuzione compresa tra il 5% e l’1% (specialmente quelle con fatturato inferiore ai $250.000, che ne hanno visto una decrescita stimata nel 5%); le gallerie con fatturato compreso tra $1mln e i $10mln hanno avuto un incremento medio del 9%; le gallerie appartenenti alla fascia di fatturato tra i $10mln e i $50mln hanno avuto una performance molto diversificata, ma comunque la maggioranza (43%) ha registrato un aumento (36%); infine le mega gallerie, con fatturato superiore ai $50mln, hanno ottenuto performance positive nell’ordine del 10%.

Nel complesso, gli Stati Uniti, la Cina e l’Inghilterra rimangono le tre più grandi piazze del mercato, generando più dell’80% del fatturato globale. Nello specifico, la prima ha generato il 42% del fatturato globale ($ 26,6 miliardi, +16% rispetto al 2016), la seconda il 21% ($ 13,2 miliardi, +14% rispetto al 2016) mentre l’Inghilterra il 20% ($12,9 miliardi, +8% rispetto al 2016). La restante parte del fatturato si divide tra Francia (7%), Germania (2%), Svizzera (2%), Italia (1%), Spagna (1%) e resto del mondo (1%).

In questo contesto, previsto in anticipo da alcune gallerie come Gagosian, le gallerie più importanti al mondo hanno cominciato ad internazionalizzarsi aprendo anche spazi e uffici in altri luoghi diversi da quello di origine. È oggettivo che la competizione sugli artisti si sia fatta più estrema. E spesso a determinare delle scelte sono degli elementi di natura fiscale ed economica.

L’Italia, ad oggi si presenta in questo panorama globale in modo molto debole. Sicuramente parte della debolezza è generata dalla polarizzazione di fenomeni di innovazione artistica in altre città come New York o Londra, che per ragioni culturali in questo momento offrono senza alcun dubbio più stimoli e opportunità agli artisti. Al contempo, gli attrattori di natura economica, collezionisti e gallerie, sono più solidi, in altri contesti rispetto all’Italia, anche grazie a condizioni favorevoli per lo sviluppo del mercato dell’arte.

L’arte contemporanea, tra qualche decennio sarà l’arte del passato, l’arte che contraddistingue la storia culturale di un determinato luogo. Purtroppo, in Italia, questa visione viene molto sottovalutata dalle rappresentanze politiche ma anche dalla stessa pubblica amministrazione. Tutto si concentra sulla valorizzazione del patrimonio archeologico. Basti vedere il funzionamento dell’Art Bonus, volto solo a valorizzare il patrimonio già esistente, così come l’assenza di normative sulle donazioni che consentano di migliorare il patrimonio di arte contemporanea presente nei musei italiani. Piccole riforme sono state avviate, come l’aumento da 50 a 70 anni della richiesta di licenza ad esportare da parte di chi vuol vendere opere d’arte, ma ad oggi in Italia non esiste in alcun modo un sistema organico svolto a incentivare il mercato dell’arte contemporanea.

Per consentire tale processo sarebbe necessario un intervento strutturale e di sistema volto a definire condizioni strutturali, economiche prevalentemente di natura fiscale, che incentivino gli investimenti in arte contemporanea.

Per esempio, la Francia ha operato in modo sistemico, coinvolgendo, privati, musei, fiere, gallerie, artisti, intervenendo su tutti gli ambiti: ha generato norme chiare per regolamentare e agevolare le donazioni, favorendo così i musei; ha regolamentato in modo chiaro e inequivocabile la tassazione del plusvalore sulle opere d’arte; ha introdotto normative che agevolano l’acquisto da parte delle imprese favorendo le corporate collection3 e soprattutto ha ridotto l’IVA sull’importazione delle opere d’arte portandola dal 10% al 5,5%, incentivando l’operatività delle gallerie e soprattutto delle fiere, prima di tutto Fiac, che è tornata ad essere una fiera internazionale con la partecipazione delle principali gallerie.

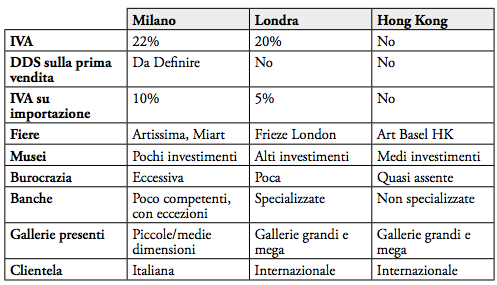

Se compariamo Milano ad altre piazze come Londra ed Hong Kong, è chiaramente visibile lo scarto competitivo dipendete dal contesto burocratico, economico e fiscale.

Nonostante, la condizione periferica dell’Italia nel panorama dell’arte contemporanea, l’unicità dei luoghi italiani potrebbe attrarre sempre più attori stranieri e rivitalizzare il mercato e di conseguenza la scena artistica, per far ciò bisogna assolutamente intervenire in modo strutturale, con quattro riforme che renderebbero il mercato chiaro e attrattivo:

1. una nuova normativa sulle donazioni che permetta ai collezionisti ed alle imprese di ottenere degli sgravi fiscali consistenti ed ai Musei di migliorare e ampliare le collezioni;

2. consentire alle imprese di potere acquistare opere d’arte e recuperarne il costo;

3. definire in modo chiaro le regole di acquisto e vendita dei privati, con l’ottica di tutelare il mercato e le collezioni;

4. ma, soprattutto, ridurre l’IVA sull’importazione dal 10% al 5%, in modo da rendere le gallerie d’arte italiane più competitive sui mercati internazionali, attrarre gallerie straniere, collezionisti stranieri e dare un supporto determinate alle Fiere come Miart, che stanno facendo sforzi enormi ma che a causa del contesto attuale non riescono ancora ad emergere come fiere internazionali.

Pietro Vallone è direttore finanziario galleria Massimo De Carlo Milano.

Note

(1) Per regionale si intende una divisione per area geografica non sempre, però, classificabile. Una divisione generalmente accettata dalle gallerie è quella che divide il mondo in macro-aree: Europa, Cina, Asia, USA. In altri casi invece è nazionale, in particolare in Asia, per esempio capita che delle volte chi opera in Giappone non può operare in Cina e viceversa.

(2) C. McAndrew (2018), The Art Market 2018, Art Basel/UBS, Basel

(3) L’art. 238 bis AB del Code général des impôts che consente alle imprese “che acquistano opere d’arte originali da artisti viventi e le iscrivono in bilancio tra le immobilizzazioni possono dedurre dall’utile dell’esercizio in cui l’acquisto è avvenuto, e nei quattro successivi per frazioni uguali, un importo pari al prezzo di acquisto dell’opera”