Inquadramento generali sugli aspetti giuridici e fiscali

Pubblicato in ÆS Arts+Economics n°5, Luglio 2019

Come abbiamo visto nel paragrafo precedente, il mondo della raccolta fondi è ampio e variegato. Per ciascuna fattispecie vi sono aspetti giuridici e fiscali differenti la cui conoscenza ed analisi diventa fondamentale per accompagnare le istituzioni culturali, i privati e le imprese, in un percorso consapevole, chiaro e trasparente, in grado di produrre valore per il paese.

A seguire analizzeremo le fattispecie più utilizzate: le erogazioni liberali e le sponsorizzazioni, senza entrare nel merito delle altre tipologie di cui abbiamo fatto già un breve cenno: nel caso di una policy di affitto spazi, per esempio da parte di un museo o di un teatro, per un evento aziendale, l’utilizzo degli stessi potrà configurarsi a seconda dei casi come indennità di occupazione (laddove ci si limiti all’aspetto fisico con natura occasionale), o come contratto di somministrazione di servizi (quando insieme all’uso dello spazio si prevedono anche servizi di guardiania, utenze, ecc.).

Le erogazioni liberali

Il principio guida delle erogazioni liberali, o liberalità, come la stessa denominazione suggerisce, è la libertà con cui il donante decide di sostenere un’istituzione culturale. L’animus donandi è il moto che induce una persona fisica o un’impresa ad effettuare quella che da un punto di vista giuridico è una donazione1.

Il legislatore incentiva i benefattori e a seconda dell’istituzione a favore di cui si dona e in base all’attività svolta dal beneficiario della liberalità, sono previste specifiche agevolazioni fiscali.

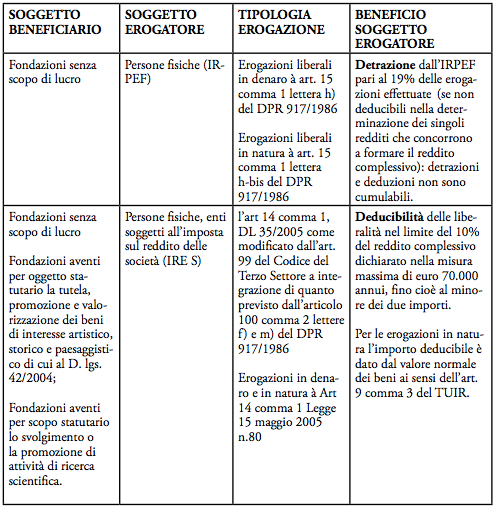

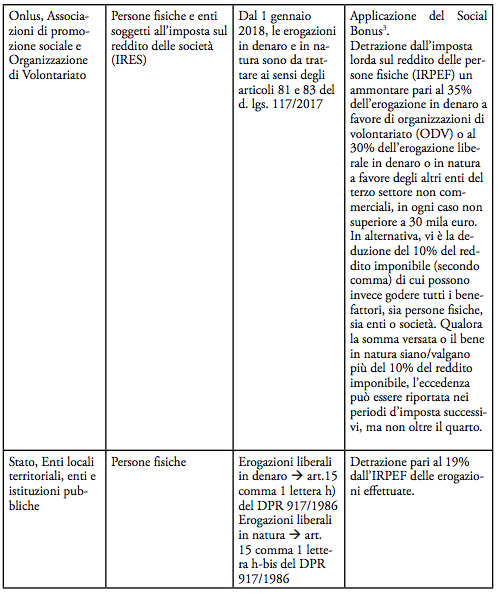

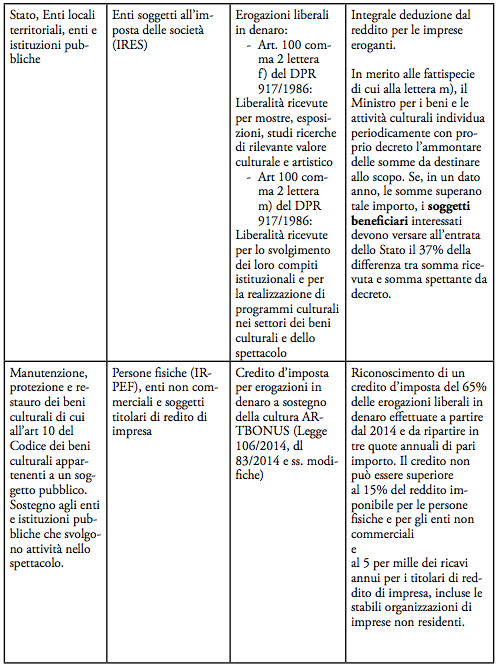

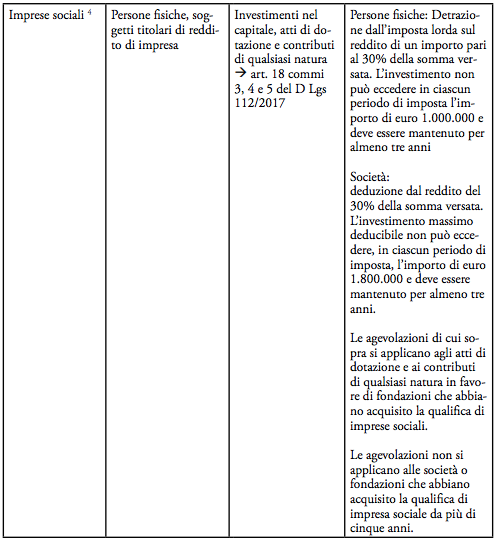

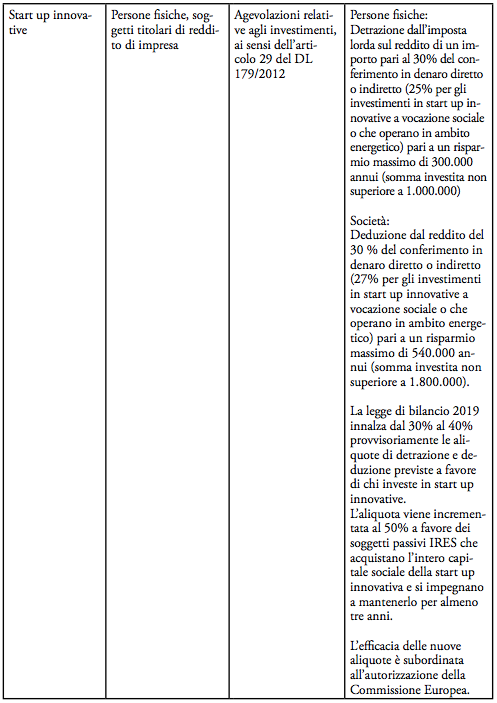

Di seguito una tabella riepilogativa:

L’Art Bonus

L’agevolazione dell’Art Bonus, nata come temporanea e ora stabilizzata, si estrinseca come credito di imposta (pari al 65% da spalmare in tre anni) spettante a seguito di una erogazione liberale, una donazione che privati e imprese possono effettuare mossi dal cosiddetto animus donandi. Si tratta cioè di liberalità che non prevedono alcuna controprestazione da parte di chi le riceve e che consentono il pubblico ringraziamento per il mecenate/benefattore come unico obbligo negoziale.

Il comma 1 dell’art. 1 del decreto Legge precisa che, per usufruire del credito di imposta, le erogazioni liberali devono essere effettuate esclusivamente in denaro e perseguire i seguenti scopi:

• manutenzione, protezione e restauro di beni culturali pubblici;

• sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica (es. musei, biblioteche, archivi, aree e parchi archeologici, complessi monumentali, come definiti dall’articolo 101 del Codice dei beni culturali e del paesaggio di cui al Decreto Legislativo 22/01/2004 n. 42) delle fondazioni lirico-sinfoniche, dei teatri di tradizione, delle istituzioni concertistico-orchestrali, dei teatri nazionali, dei teatri di rilevante interesse culturale, dei festival, delle imprese e dei centri di produzione teatrale e di danza, nonchè dei circuiti di distribuzione;

• realizzazione di nuove strutture, restauro e potenziamento di quelle esistenti, di enti o istituzioni pubbliche che, senza scopo di lucro, svolgono esclusivamente attività nello spettacolo.

Deroghe e integrazioni

La norma Art Bonus ha previsto tre integrazioni normative. L’art. 17 del D.L. 17 ottobre 2016, n. 189 “interventi urgenti in favore delle popolazioni colpite dal sisma del 24 agosto 2016” prevede che l’Art Bonus spetti anche per le erogazioni liberali effettuate, a decorrere dal 19 ottobre 2016, a favore del Ministero dei beni delle attività culturali e del turismo per interventi di manutenzione, protezione e restauro di beni culturali di interesse religioso delle Regioni Abruzzo, Lazio, Marche e Umbria interessati dagli eventi sismici del 24 agosto 2016 (Comuni elencati all’art. 1 del citato D.L.), anche appartenenti ad enti ed istituzioni della Chiesa cattolica o di altre confessioni religiose, di cui all’art. 9 del Codice beni culturali e paesaggio.

Con la risoluzione N. 136/E è stato poi stabilito che una fondazione privata che gestisce un istituto o luogo della cultura, la cui collezione sia di appartenenza pubblica, può ricevere erogazioni liberali Art Bonus per il sostegno dell’attività svolta solo quando sia costituita per iniziativa di soggetti pubblici (e mantenga una maggioranza pubblica dei soci e partecipanti) e possegga indici rivelatori della natura sostanzialmente pubblica.

La legge 22 novembre 2017, n. 175 conosciuta come Codice dello Spettacolo, in vigore dal 27 novembre 2017, all’art. 5, comma 1, allarga ad altri soggetti, quelli aventi le caratteristiche per essere finanziati dal Fondo Unico per lo Spettacolo (FUS), la possibilità di ricevere il sostegno di privati attraverso erogazioni liberali che danno diritto al mecenate di usufruire del credito di imposta Art Bonus. Per facilitare l’identificazione dei soggetti ammessi all’Art Bonus, in fase di registrazione al portale sono disponibili le anagrafiche fornite dalla Direzione Generale Spettacolo del MIBAC5.

L’Agenzia delle Entrate (Risoluzione del 15 ottobre 2015, n. 87/E) ha precisato che possono rientrare nel novero dei soggetti beneficiari anche le fondazioni bancarie aventi come scopo statutario l’intervento nel territorio di riferimento, attraverso l’erogazione di contributi e la promozione di iniziative, e che hanno prescelto, nel c.d. ordinamento di settore quello dell’“arte, attività e beni culturali”, relativamente alle somme spese per la progettazione e l’esecuzione delle opere di restauro e valorizzazione dei beni culturali, secondo quanto stabilito dai protocolli d’intesa stipulati con gli enti pubblici territoriali nei quali sono previamente identificati l’importo e la destinazione della donazione.

Per individuare i Beni di proprietà pubblica si può fare riferimento all’Art. 10 del Codice beni culturali e paesaggio:

a) le cose immobili e mobili appartenenti allo Stato, alle regioni, agli altri enti pubblici territoriali, nonché ad ogni altro ente ed istituto pubblico che presentano interesse artistico, storico, archeologico o etnoantropologico.

b) le raccolte di musei, pinacoteche, gallerie e altri luoghi espositivi dello Stato, delle regioni, degli altri enti pubblici territoriali, nonché di ogni altro ente ed istituto pubblico;

c) gli archivi e i singoli documenti dello Stato, delle regioni, degli altri enti pubblici territoriali, nonché di ogni altro ente ed istituto pubblico;

d) le raccolte librarie delle biblioteche dello Stato, delle regioni, degli altri enti pubblici territoriali, nonché di ogni altro ente e istituto pubblico,

e) le cose immobili e mobili, di proprietà pubblica, che rivestono un interesse, particolarmente importante a causa del loro riferimento con la storia politica, militare, della letteratura, dell’arte, della scienza, della tecnica, dell’industria e della cultura in genere, ovvero quali testimonianze dell’identità e della storia delle istituzioni pubbliche, collettive o religiose a condizione che sia intervenuta la dichiarazione di interesse culturale di cui all’art. 13 del Codice,

f) le collezioni o serie di oggetti, di proprietà pubblica, che non siano ricomprese fra quelle indicate sub lett. b), c), d) e che, per tradizione, fama e particolari caratteristiche ambientali, ovvero per rilevanza artistica, storica, archeologica, numismatica o etnoantropologica, rivestano come complesso un eccezionale interesse, a condizione che sia intervenuta la dichiarazione di interesse culturale di cui all’art. 13 del Codice.

Modalità di utilizzo dell’Art Bonus

Per quanto riguarda le modalità di fruizione si riporta integralmente quanto indicato sul portale arbonus.gov nella sezione dedicata.

Per i soggetti titolari di reddito d’impresa il credito d’imposta è utilizzabile in compensazione:

• mediante il modello F24, ai sensi dell’art. 17 del D. Lgs. 241/97 con codice tributo “6842”6;

• a scomputo dei versamenti dovuti. Inoltre:

o l’utilizzo in compensazione, che può avvenire nei limiti di un terzo della quota maturata, decorrerà dal 1° giorno del periodo d’imposta successivo a quello di effettuazione delle erogazioni liberali;

o la quota corrispondente ad un terzo del credito d’imposta maturato costituisce, per ciascuno dei tre periodi d’imposta di utilizzo in compensazione, il limite massimo di fruibilità del credito;

o in caso di mancato utilizzo in tutto o in parte di tale importo nei predetti limiti, l’ammontare residuo potrà essere utilizzato nel corso dei periodi d’imposta successivi, secondo le modalità proprie del credito;

Per le persone fisiche e gli enti che non esercitano attività commerciali, invece, fruiscono del credito d’imposta nella dichiarazione dei redditi. Più precisamente:

• tali soggetti iniziano a fruire della prima quota annuale del credito d’imposta (nella misura di un terzo dell’importo maturato) nella dichiarazione dei redditi relativa all’anno in cui è stata effettuata l’erogazione liberale, ai fini del versamento delle imposte sui redditi;

• la quota annuale non utilizzata può essere riportata in avanti nelle dichiarazioni dei periodi d’imposta successivi, senza alcun limite temporale.

Aspetti amministrativi dell’Art Bonus

Per il mecenate è sufficiente effettuare l’erogazione liberale al soggetto beneficiario, una volta concordato con lo stesso la sua finalizzazione.

Sarà obbligo dei soggetti beneficiari comunicare e rendere note, come stabilito dalla legge, le modalità di utilizzo delle somme ricevute.

In particolare, i soggetti beneficiari comunicano con cadenza mensile l’ammontare delle erogazioni ricevute al Ministero dei beni e delle attività culturali e del turismo. Inoltre, pubblicano sul proprio sito web e in apposito portale gestito dal medesimo Ministero importi e destinazione d’uso dei contributi ricevuti. Nel portale alla denominazione dell’istituzione sono associate anche le informazioni circa lo stato di conservazione del bene, gli interventi di ristrutturazione o riqualificazione eventualmente in atto, i fondi pubblici assegnati per l’anno in corso, l’ente responsabile del bene, nonché le informazioni relative alla fruizione.

Al fine di facilitare il compito al beneficiario riguardante la comunicazione dei dati delle erogazioni ricevute bisogna assicurarsi di avergli fornito la propria identità fiscale (codice fiscale o partita iva).

E’ sufficiente conservare copia del documento che certifica l’erogazione in denaro con la causale di versamento che identifica Art bonus, oggetto ed ente beneficiario.

Riforma del terzo settore

L’applicazione del Codice del Terzo Settore comporterà l’uniformazione delle agevolazioni fiscali previste a fronte delle donazioni. Specificatamente, dall’esercizio successivo a quello di piena operatività del Registro Unico Nazionale del Terzo Settore (che ad oggi sembra essere 2021, a fronte dello slittamento del termine di adeguamento degli statuti a giugno 2020), per quanto concerne le erogazioni liberali, saranno applicabili a tutti gli enti del terzo settore iscritti, escluse le imprese sociali, gli articoli 81 e 83 D Lgs 3 luglio 2017 n.117.

Articolo 81 (Social Bonus): riconosce l’istituzione di un credito d’imposta pari al 65%, per i privati, e del 50%, per enti o società, da applicare all’erogazione liberale effettuata in denaro a sostegno di programmi di recupero degli immobili pubblici inutilizzati e/o destinata all’utilizzo dei beni mobili e immobili confiscati alla criminalità organizzata e devoluti agli enti del Terzo Settore per il perseguimento delle finalità istituzionali. Si può usufruire integralmente del credito di imposta se questi è uguale o inferiore al 15 per cento del reddito imponibile del privato o dell’ente non commerciale ovvero uguale o inferiore al 5 per mille dei ricavi annui del soggetto titolare di reddito di impresa. Il credito è da ripartire in parti uguali e in un arco temporale di tre anni. Una norma che recupera, di fatto, l’art bonus.

Articolo 83: prevede la possibilità di detrarre dall’imposta lorda sul reddito delle persone fisiche (IRPEF) un ammontare pari al 35% dell’erogazione in denaro a favore di organizzazioni di volontariato (ODV) o al 30% dell’erogazione liberale in denaro o in natura a favore degli altri enti del terzo settore non commerciali, in ogni caso non superiore a 30 mila euro.

In alternativa, vi è la deduzione del 10% del reddito imponibile (secondo comma) di cui possono invece godere tutti i benefattori, sia persone fisiche, sia enti o società. Qualora la somma versata o il bene in natura siano/valgano più del 10% del reddito imponibile, l’eccedenza può essere riportata nei periodi d’imposta successivi, ma non oltre il quarto.

Comunicazioni obbligatorie per la lettera “m”

I soggetti che effettuano le erogazioni liberali devono comunicare al Sistema Informativo AE (entro e non oltre 31.01.n+1), per via telematica, l’ammontare delle erogazioni effettuate nel periodo d’imposta, le proprie generalità complete, comprensive dei dati fiscali, i soggetti che hanno beneficiato di esse. L’Agenzia delle Entrate invia i dati ricevuti al Ministero per i beni e le attività culturali.

I soggetti che beneficiano delle erogazioni liberali (entro e non oltre 31.01.n+1) devono comunicare al Ministero per i beni e le attività culturali l’ammontare delle erogazioni liberali ricevute avendo cura di specificare le generalità complete del soggetto erogatore e le “finalità” o “attività” o “riferibilità” per le quali le stesse sono elargite.

Come effettuare le erogazioni liberali

La Circolare dell’Agenzia delle Entrate richiama le indicazioni fornite dalla risoluzione n. 133/E del 2007, la quale riporta che le erogazioni liberali devono essere effettuate avvalendosi esclusivamente di uno dei seguenti sistemi di pagamento:

- banca

- ufficio postale

- carte di debito, di credito e prepagate, assegni bancari e circolari

Il concetto di inerenza

La disciplina fiscale prevede che il contribuente dimostri la congruità dei costi sostenuti in rapporto all’attività d’impresa e al volume di affari, ma anche il ritorno economico nello specifico contesto territoriale. In merito all’inerenza, il comma 5 dell’art. 109 del TUIR recita: «le spese e gli altri componenti negativi diversi dagli interessi passivi, tranne gli oneri fiscali, contributivi e di utilità sociale (come sono le erogazioni liberali), sono deducibili se e nella misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito o che non vi concorrono in quanto esclusi».

Per inerenza, quindi, sotto il profilo fiscale, si intende una correlazione tra costo sostenuto e reddito imponibile, il cui ambito di operatività deve necessariamente essere valutato in rapporto a tutte le attività (anche se non attualmente esercitate) indicate nell’oggetto sociale e in vista delle quali la società è stata costituita e al cui esercizio i soci sono tenuti a concorrere7 . Tale indirizzo trova conferma nel tempo in quanto la Corte di Cassazione ha sempre riaffermato che «il costo assume rilevanza ai fini della quantificazione della base imponibile non tanto per la sua esplicita e diretta connessione ad una precisa componente di reddito bensì in virtù della sua correlazione con una attività potenzialmente idonea a produrre utili7».

Le sponsorizzazioni

Le spese di sponsorizzazione, sotto il profilo giuridico, sono connesse ad un contratto atipico, di natura patrimoniale a prestazioni corrispettive, che statuisce la base di un rapporto sinallagmatico fra le due parti coinvolte: lo sponsor e lo sponsee (il soggetto sponsorizzato, l’ente culturale). Le clausole contrattuali dovranno prevedere lo scopo che le parti si prefiggono, gli obblighi e le reciproche prestazioni. Mentre le erogazioni liberali erano ispirate dall’animus donandi, con la sponsorizzazione si ha la presenza di un sinallagma, tipico delle prestazioni a titolo oneroso.

Sotto il profilo fiscale, si tratta di una tipologia di spese, il cui riferimento è l’art. 108 comma 2 del TUIR.

Vi sono alcuni principi-guida che vengono in aiuto per una corretta interpretazione e più precisamente: l’onerosità (versus la gratuità), il grado di evidenza pubblica, l’inerenza, come sopra meglio specificata. Ai fini della deducibilità dal reddito d’impresa delle spese di sponsorizzazione, l’art. 109 del TUIR prevede inoltre i requisiti della competenza, della certezza del costo e dell’oggettiva determinabilità dello stesso.

In ambito culturale, soprattutto, va tenuto conto di come, a nostro parere, l’inerenza tra il costo di una sponsorizzazione e l’attività economica dello sponsor passi dall’indubbio valore reputazionale che lo sponsor acquisisce e da quello sociale del proprio sostegno alla cultura rendendo tali attività non solo inerenti ma prodromiche all’ottenimento di ricavi né più né meno (ma molto probabilmente più) di altre operazioni pubblicitarie per le quali è attribuita la piena deducibilità del costo. In sostanza, come espresso in un documento sulla reputazione come valore fondante della strategia delle aziende redatto dalla Camera di Commercio di Milano9, attraverso un approccio integrato alla responsabilità sociale come valore fondante della strategia di business, le imprese hanno la possibilità, non solo di contribuire al miglioramento della società, ma di ricevere in cambio significativi benefici quali ad esempio migliori performance finanziarie, il rafforzamento del valore del brand e della reputazione, sostenibilità di lungo termine per l’impresa e per la società nel suo complesso, una migliore gestione del rischio e della crisi, ritorni di lungo periodo sugli investimenti, buone relazioni con il governo e la comunità, maggiore commitment dei dipendenti e in ultima analisi credibilità ad operare.

Il rispetto del requisito di inerenza e il loro nesso di causa/effetto tra l’attività sponsorizzata e quella posta in essere dallo sponsor, rende le spese di sponsorizzazione riconducibili tra le spese di pubblicità, e quindi integralmente deducibili, fatto che, in caso di assenza dei requisiti suddetti le porterebbe ad essere considerate spese di rappresentanza, con le conseguenti limitazioni alla deducibilità previste dal TUIR, fino addirittura a non essere prese in considerazione come costi aziendali10.

Il contratto di sponsorizzazione deve definire puntualmente il rapporto tra sponsor e sponsee prevedendone gli obblighi da parte di quest’ultimo ivi compreso l’obbligo di restituzione delle somme eventualmente versate in forza del contratto in caso di mancata prestazione imputabile allo stesso. Così, come dovrà esistere un rapporto quantitativo tra l’attività dello sponsor, le sue potenzialità economiche (onerosità), l’impatto sul pubblico potenziale (evidenza pubblica) rispetto alla sponsorizzazione.

Le sponsorizzazioni nel codice dei beni culturali

Anche il codice dei beni culturali ha inserito un apposito articolo dedicato alle sponsorizzazioni (120) prevedendo quanto segue:

• la promozione avviene attraverso l’associazione del nome, del marchio, dell’immagine, dell’attività o del prodotto all’iniziativa oggetto del contributo, in forme compatibili con il carattere artistico o storico, l’aspetto e il decoro del bene culturale da tutelare o valorizzare, da stabilirsi con il contratto di sponsorizzazione;

• con il contratto di sponsorizzazione sono altresì definite le modalità di erogazione del contributo nonché le forme del controllo, da parte del soggetto erogante, sulla realizzazione dell’iniziativa cui il contributo si riferisce.

Le sponsorizzazioni nel codice degli appalti pubblici

Il codice degli appalti pubblici ha di recente riformato la parte relativa alle sponsorizzazioni (art. 19 del codice degli appalti pubblici).

L’affidamento di contratti di sponsorizzazione di lavori, servizi o forniture per importi superiori a quarantamila euro, mediante dazione di danaro o accollo del debito, o altre modalità di assunzione del pagamento dei corrispettivi dovuti, è soggetto esclusivamente alla previa pubblicazione sul sito internet della stazione appaltante, per almeno trenta giorni, di apposito avviso, con il quale si rende nota la ricerca di sponsor per specifici interventi, ovvero si comunica l’avvenuto ricevimento di una proposta di sponsorizzazione, indicando sinteticamente il contenuto del contratto proposto. Trascorso il periodo di pubblicazione dell’avviso, il contratto può essere liberamente negoziato, purché nel rispetto dei principi di imparzialità e di parità di trattamento fra gli operatori che abbiano manifestato interesse, fermo restando il rispetto dell’articolo 80 (D. Lgs. 50/2016).

Nel caso in cui lo sponsor intenda realizzare i lavori, prestare i servizi o le forniture direttamente a sua cura e spese, resta ferma la necessità di verificare il possesso dei requisiti degli esecutori, nel rispetto dei principi e dei limiti europei in materia e non trovano applicazione le disposizioni nazionali e regionali in materia di contratti pubblici di lavori, servizi e forniture, ad eccezione di quelle sulla qualificazione dei progettisti e degli esecutori. La stazione appaltante impartisce opportune prescrizioni in ordine alla progettazione, all’esecuzione delle opere o forniture e alla direzione dei lavori e collaudo degli stessi.

L’adozione di monumento (di un teatro, di una sala di un museo, di un concerto ecc.)

Un’altra fattispecie che necessita di una breve riflessione è la c.d. “adozione di un monumento”. Il decreto ministeriale MIBAC del 201211 ha affrontato la questione definendo la “adozione di un monumento” (estendibile ad altre casistiche) come un’espressione con valenza puramente descrittiva di un fenomeno fattuale, che non è riconducibile a uno specifico negozio giuridico e che ricorre quando un soggetto si impegna a sopperire integralmente a una o più specifiche necessità di tutela o valorizzazione del bene culturale, per un periodo di tempo più o meno lungo, in modo da comportare l’assunzione della cura del monumento o di alcune esigenze inerenti allo stesso.

Saranno dunque le parti a stabilire la natura giuridica e fiscale sottesa, scegliendo tra erogazione liberale (in presenza di animus donandi e atto unilaterale di donazione) e sponsorizzazione.

La membership

Il termine membership ha una valenza più comunicativa che giuridico/fiscale. Guardando a quanto avviene in paesi come l’Inghilterra e gli Stati Uniti, è diffusa da molto tempo questa strategia che ha la finalità di superare l’occasionalità della donazione e delle sponsorizzazioni su singoli eventi (mostra, restauro, concerto, ecc.) per chiedere al member di entrare a far parte di una comunità fisica (molti musei stranieri hanno la sala membership a disposizione) e virtuale (alimentata dal web e dai social dell’istituzione culturale).

La membership si sostanzia in genere con il pagamento di una quota per entrare a far parte della comunità degli associati o soci e dunque si trova nelle associazioni e nelle fondazioni di partecipazione.

Detta quota non consente la detrazione o la deduzione fiscale in quanto non si configura come una donazione, ma come appunto la corresponsione di un corrispettivo per diventare socio. Assume d’altronde un valore importante per il senso di appartenenza all’istituzione culturale e può prevedere quote (anche sotto forma di card o tessera) di importi diversi.

3.6 Il crowdfunding

Il crowdfunding (dall’inglese crowd, folla e funding, finanziamento) è un fenomeno in larga espansione che consta di un processo di finanziamento “dal basso”: un gruppo di persone finanzia un progetto ideato da altre persone o da organizzazioni di vario genere. La peculiarità dello strumento risiede nel fatto che la raccolta avviene interamente su piattaforme online, che rendono l’investimento chiaro, accessibile e trasparente nelle modalità di effettuazione, con conseguente potenziale ampliamento della base di finanziatori. Il crowdfunding costituisce una valida forma di finanziamento alternativo grazie ai diversi modelli di strutturazione applicabili in grado di venire incontro alle esigenze di praticamente tutte le realtà che desiderano finanziare un progetto, sia personale, sia “corporate” (dalle start-up alle PMI) che filantropico-altruistico. L’Italia è stato il primo paese europeo ad essersi dotato di una normativa crowdfunding che disciplina una particolare tipologia di raccolta, l’equity-based crowdfunding. Per le altre modalità si rimanda alla normativa esistente in base alle peculiarità del finanziamento.

Ai fini che qui interessano, le tipologie di crowdfunding possibili, a cui corrispondono altrettante tipologie di piattaforme online (fermo restando che esistono anche piattaforme ibride) sono le seguenti:

• Donation crowdfunding. Un soggetto dona una somma di denaro finalizzata a un obiettivo e senza alcun ritorno economico. Si tratta della richiesta di una mera donazione, richiesta per progetti per i quali il sostegno è motivato da incentivi filantropici o di supporto politico o culturale. Tipicamente rientrano in tale categoria tutti i progetti a sfondo benefico, sociale e/o che hanno come obiettivo il finanziamento di organizzazioni no-profit. Non è previsto per l’investitore altro che il mero riconoscimento.

• Reward crowdfunding. Il soggetto che dona una somma di denaro in cambio della donazione riceve un premio o una ricompensa. Funziona con la promessa di concedere in cambio del finanziamento dei progetti una ricompensa o un premio in natura (ad esempio un prototipo, una seria limitata, una miniatura di quanto finanziato, un gadget). Solitamente è fornita la possibilità di scegliere tra diversi livelli di ricompensa, il cui valore cresce all’aumentare dell’importo della donazione. Da un punto di vista giuridico si distinguono due fattispecie: l’e-commerce e la donazione modale. Nel primo caso il reward è costituito dal bene realizzato o dal servizio erogato dal proponente la campagna di crowdfunding grazie alla raccolta fondi: va dunque trattato, salvo casi speciali in cui può essere considerato alla stregua di una donazione, come un pre-ordine a fronte del quale si emette fattura con IVA. Nel secondo caso, la ricompensa è di natura non monetaria e di valore inferiore al contributo corrisposto e rientra nel modello di raccolta fondi donation crowdfunding.

• Equity-based crowdfunding: la raccolta fondi in specie viene definita con il termine crowdinvesting. Consta della possibilità di destinare somme di denaro all’acquisizione o sottoscrizione di azioni o quote del capitale sociale della realtà proponente (start-up innovativa o PMI), il cui obiettivo è di incentivare la costituzione di una base di investitori e di testare la qualità del progetto lanciato. Come già accennato, questa modalità di finanziamento è specificatamente disciplinata dalla normativa crowdfunding principalmente perché in gioco c’è la tutela degli investitori (in particolare di quelli non qualificati), a garanzia dei quali è necessario, ad esempio, la predisposizione di una serie di documenti informativi. Per quanto riguarda l’applicazione dell’imposta sul valore aggiunto, l’emissione di azioni o quote da parte della start-up ovvero della PMI è un’operazione esente; l’investitore è tenuto al pagamento dell’IVA solo nel caso in cui il possesso della partecipazione sia accompagnato da un’interferenza diretta o non diretta nella gestione della società partecipata.

• Pre-purchase crowdfunding: il proponente, a fronte dei contribuiti ricevuti, offre come ricompensa diritti di opzione esercitabili sulla successiva emissione di titoli azionari. Si applicano in quanto compatibili le discipline specifiche per le due modalità coinvolte (reward ed equity-based crowdfunding).

• Royalty crowdfunding. Raccolta fondi annoverabile tra le modalità di cd crowdinvesting, consta del finanziamento di una realtà a fronte di una percentuale di partecipazione dell’erogante agli utili o ai ricavi. Si tratta di una fattispecie di associazione in partecipazione a cui consegue la corresponsione, soggetta a IVA, di royalties.

Da un punto di vista operativo, il successo di una campagna di crowdfunding dipende da alcune variabili indispensabili, a prescindere dalla finalità della raccolta fondi. Le parole chiave sono comunicazione e community. Innanzitutto, l’obiettivo di raccolta deve essere chiaro e ben comunicato: il potenziale sostenitore/investitore deve percepire cosa differenzia il progetto per cui si richiedono i fondi dagli altri. Secondo, va programmata la campagna per tempo; il coinvolgimento dei family and friends è fondamentale in quanto saranno/dovranno essere loro i primi a credere e a sostenere il progetto, in modo tale da avere fin da subito dei finanziatori e da incentivare il resto della community a fare altrettanto. Terzo, è fondamentale precostituire e alimentare una community prima di lanciare il progetto: saranno verosimilmente i loro contributi la parte importante della raccolta fondi.

3.7 Le Società Benefit

Le Società Benefit sono state introdotte nel nostro ordinamento solo di recente (L. 208/15, art 1 co. 376-382) e rappresentano un caso degno di attenzione per le potenzialità che esprimono nel ventaglio delle opportunità normative per le imprese che vogliono investire in cultura.

La Società Benefit nell’esercizio della propria attività economica oltre a perseguire il fine del profitto si impegna in una o più finalità di beneficio comune. Si supera in tal modo la classica dicotomia tra profit e no-profit arrivando a un modello d’impresa socialmente responsabile in cui entrambi gli elementi sono fortemente connessi ed ogni processo decisionale e strategico non può prescindere dalla valutazione economica e dall’impatto sociale delle azioni che si andranno ad intraprendere.

Le Società Benefit non prescindono dallo scopo lucrativo ma rappresentano una nuova possibilità data alle imprese già esistenti o di nuova costituzione di proteggere l’attività imprenditoriale nel lungo termine puntando a massimizzare non solo i dividendi e gli utili per i soci come nelle strutture societarie profit, ma anche l’impatto positivo sugli altri portatori d’interesse. Secondo quanto previsto dalla Legge mentre dividendi e utili potranno essere liberamente distribuiti, le imprese dovranno destinare una parte delle proprie risorse gestionali ed economiche:

• al benessere di persone e comunità,

• alla conservazione e al recupero di beni del patrimonio artistico e archeologico,

• alla diffusione e al sostegno delle attività culturali e sociali nonché di enti ed associazioni con finalità rivolte alla collettività e al benessere sociale.

Le Società Benefit, che non devono essere confuse con le imprese sociali le quali, al contrario, non perseguono il profitto ma unicamente un fine collettivo, non sono un nuovo tipo di società, sia chiaro, ma solo un modello organizzativo d’impresa con caratteristiche ben precise:

• l’oggetto sociale deve indicare, oltre all’attività propria dell’impresa, anche le finalità di beneficio comune,

• devono essere amministrate in modo da bilanciare gli interessi dei soci e il perseguimento di finalità sociali,

• vi è la possibilità di introdurre, accanto alla denominazione sociale, le parole Società Benefit o l’abbreviazione SB e di utilizzare tale denominazione nei titoli emessi, nella documentazione e nelle comunicazioni verso terzi,

• gli amministratori hanno l’obbligo di operare in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni e altri portatori di interesse.

Qualsiasi tipologia di società può evolversi in Società Benefit continuando a rispettare la disciplina prevista dal codice civile per le singole forme societarie. Le società che vorranno trasformarsi in benefit dovranno però modificare l’oggetto sociale come sopra descritto e indicare i soggetti responsabili cui affidare il perseguimento delle finalità sociali.

Le Società Benefit oltre ai normali adempimenti richiesti dalla forma societaria dovranno allegare al bilancio una relazione in merito al perseguimento del beneficio comune che include:

• la descrizione degli obiettivi specifici, delle modalità e delle azioni attuate dagli amministratori per il perseguimento delle finalità di beneficio comune e delle eventuali circostanze che lo hanno impedito o rallentato,

• la valutazione dell’impatto generato utilizzando lo standard di valutazione esterno con caratteristiche descritte dalla Legge e che comprende le aree di valutazione identificate dalla stessa,

• una sezione dedicata alla descrizione dei nuovi obiettivi che la società intende perseguire nell’esercizio successivo.

I costi sostenuti per il suo perseguimento, essendo questi parte integrante della volontà sociale e fermo restando il concetto di inerenza, secondo quanto sopra espresso, hanno la medesima valenza fiscale di quella indicata per le sponsorizzazioni.

Le valutazioni sugli obiettivi raggiunti dalla Società Benefit devono essere certificate da un ente esterno secondo lo standard di valutazione previsto dalla Legge. Ma chi può essere l’ente esterno? Su questo punto il nostro legislatore non è stato esplicito. Negli Stati Uniti B-Lab ha fornito un elenco degli enti a cui rivolgersi12 dando un’idea di come si possa operare anche se, attualmente, in Italia non esiste una lista che indichi agli operatori economici a chi rivolgersi per espletare gli adempimenti richiesti dalla Legge.

La crescita dell’interesse per l’impatto sociale delle attività d’impresa e gli aspetti reputazionali e di responsabilità sociale di impresa collegati hanno quindi portato all’introduzione nella legislazione italiana delle Società Benefit.

Note

(1) In merito al modico valore della donazione, che non impone la scrittura autenticata o l’atto pubblico,

andranno considerate la condizione del donante e del donatario.

(2) “Le liberalità in denaro o in natura erogate da persone fisiche o da enti soggetti all’imposta sul reddito

delle società sono deducibili dal reddito complessivo del soggetto erogatore nel limite del dieci per cento del

reddito complessivo dichiarato, e comunque nella misura massima di 70.000 euro annui.

(3) Articolo 81 (Social Bonus): vedi Riforma del Terzo Settore

(4) Società, incluse le cooperative sociali, che hanno acquisito la qualifica di impresa sociale

(5) “Art.5 Benefici e incentivi fiscali

- Al fine di incentivare ulteriormente la partecipazione dei privati al sostegno e al rafforzamento del settore

dello spettacolo, al comma 1 dell’articolo 1 del decreto legge 31 maggio 2014, n. 83, convertito, con

modificazioni, dalla legge 29 luglio 2014, n. 106, dopo la parola: «tradizione» sono inserite le seguenti: «,

delle istituzioni concertistico-orchestrali, dei teatri nazionali, dei teatri di rilevante interesse culturale, dei

festival, delle imprese e dei centri di produzione teatrale e di danza, nonché dei circuiti di distribuzione».”

(6) La Risoluzione dell’Agenzia delle Entrate istituisce il codice tributo “6842” per consentire l’utilizzo in

compensazione, tramite modello F24, del credito di imposta per favorire le erogazioni liberali a sostegno

della cultura, ai sensi dell’art. 1 del decreto Legge 31 Maggio 2014, n. 83. In sede di compilazione del

modello F24, il codice tributo “6842” è esposto nella sezione “Erario” (nella colonna “importi a credito

compensati”) con l’indicazione dell’anno d’imposta nel quale sono state effettuate le erogazioni liberali

(principio di cassa).

(7) Cass. 14350/1999 e Cass. 6502/2000

(8) Cass. 21184/2014 ma anche, solo per citare alcuni esempi, Cass. 7344/2011 e Cass. 633/2013

(9) Caramazza M, Carroli C. (2017), La reputazione come valore fondante della strategia delle aziende

(10) Le sentenze di Cassazione degli anni scorsi hanno teso ad una interpretazione restrittiva tra le spese

di rappresentanza delle sponsorizzazioni; nell’ottobre dello scorso anno, con la sentenza della Cassazione

26590 del 22.10.2018 detta interpretazione è stata finalmente ribaltata annoverandole tra le spese di

pubblicità, fermo restando quanto sopra espresso riguardo al concetto di inerenza.

(11) http://www.beniculturali.it/mibac/multimedia/MiBAC/documents/1362735663805_CdCSponsorizzazioni.pdf

(12) http://benefitcorp.net/businesses/how-do-i-pick-third-party-standard