Proposte per un nuovo mercato dell'arte

di Irene Sanesi

Pubblicato in ÆS Arts+Economics n°0, Aprile 2018

«Quando Thomas Dane, gallerista londinese ha deciso di aprire una seconda sede ha scartato le destinazioni più ovvie come New York e Hong Kong e scelto Napoli. Dane è l’ultima di una serie di gallerie internazionali che hanno aperto nuovi spazi in Italia lo scorso anno tra cui la londinese Victoria Miro e Alberta Pane di Parigi a Venezia oltre a Postmaster di New York che ha aperto una sede nomade a Roma»1.

Qui da noi le cose non sono mai facili da capire. Ad esempio perché un paese poco interessante e distratto per le norme che regolano il mercato dell’arte, per la finanza che lo assiste, per la burocrazia che lo blocca è la meta di imprenditori che decidono di stabilire qui una parte delle proprie attività? Perché ciò avviene mentre il mercato che a livello globale ha raggiunto negli ultimi anni dimensioni estremamente rilevanti in termini di valorizzazione delle opere intermediate e mentre il nostro paese, incurante dei grandi vantaggi che potrebbe trarne in termini economici, sconta la mancanza di un sistema che lo renda attrattivo per i principali operatori del settore?

La risposta è più semplice di quello che si possa pensare: l’Italia è l’Italia, anche se questa «grande bellezza» non ci pare così scontata. Sembra che abbiamo introitato uno sguardo retrospettivo con una visione sostanzialista, patrimoniale ed ancora poco «progettuale», per i nostri beni, risultando sufficiente la consacrazione quale culla della cultura che ci circonda, frutto del migliore passato. Invece, questa eredità (non a caso gli inglesi chiamo heritage il patrimonio) è una delle occasioni più propizie per costruire il futuro, provando a trasformare l’assuefazione in traspirazione prima e ispirazione poi. Troppo spesso ci dimentichiamo di questo «ossigeno», così come i pesci ignorano l'acqua, mentre all’estero respirano Made in Italy semplicemente acquistando un prodotto fatto nel Bel Paese o mangiando un piatto realizzato con una ricetta italiana. Con l'arte poi questa convinzione (il bello e ben fatto di rinascimentale memoria) trova il suo pieno compimento. L'Italia ha le caratteristiche di essere un museo diffuso e, a differenza di altri paesi, anche il suo collezionismo lo è: certo alcune città sono più attrattive di altre, ma questo non impedisce di trovare vivacità e intraprendenza nelle periferie urbane, in centri storici «minori», dalle Dolomiti a Pantelleria. Quasi una geografia emozionale che ripercorre un Grand Tour contemporaneo.

Le gallerie e gli operatori stranieri hanno fame di luoghi di struggente bellezza, di architetture che si fondono al paesaggio e che solo qui possono trovare. Non per questo sono disposti ad accettare le logiche di un sistema giuridico e fiscale miope, ancora farraginoso ed incapace di mettere a valore le straordinarie potenzialità attrattive dello Stivale. Basti pensare ai vantaggi economici, finanziari ed occupazionali, alla competitività sotto il profilo degli investimenti, anche esteri, alle esternalità positive sociali per i territori e le comunità, alla diplomazia civica e alla mediazione culturale, tutti elementi che possono scaturire dal confronto con artisti e operatori del mercato culturale.

Ma, come il coniglio di Alice nel Paese delle Meraviglie si dichiarava perennemente, incessantemente e disgraziatamente «in ritardo», anche l’Italia lo è: serve un fisco efficiente, una burocrazia più snella, un sistema del credito ‘su misura’.

Una nuova regolamentazione più sistemica, efficiente e competitiva può dunque rappresentare lo strumento per rilanciare un mercato ad alto tasso emozionale eppure tangibile, come quello dell’arte.

Su questi punti siamo indietro e non serve che a dimostrarcelo sia il Global Competitiveness Report2: lo sappiamo, ahimè, solo che se non facciamo qualcosa (e siamo qui anche per provare a suggerire «cosa») la situazione non solo non migliorerà, ma pagheremo il prezzo di una consistente perdita di mercato e di reputazione.

È necessario dare segnali importanti indirizzati agli operatori attraverso l'introduzione di norme che consentano contemporaneamente di creare base imponibile, dando allo stesso tempo quelle certezze attualmente inesistenti. L’illusione di essere fuori dai giochi ai fini fiscali non paga più, soprattutto se il generico scopo di «pagare meno tasse» è superato da un combinato disposto di norme sopraggiunte nell’ultimo decennio (si pensi alla normativa antiriciclaggio) che richiamano piuttosto ad una compliance di metodo e di perimetro di intervento, molto più garantista di certo velleitario «risparmio». Poter contare su un quadro normativo ‘di sistema’ (e sottolineo «di sistema») affidabile, semplice e chiaro consentirebbe di poter lavorare di più e meglio in un mercato con una fortissima connotazione internazionale reale e potenziale e che necessita di una struttura giuridico/fiscale adeguata al campo su cui gli operatori stranieri giocano abitualmente.

Per alcune di queste norme non serve neppure inventare, quanto prendere spunto da quello che di buono è già presente all’estero dove gli scambi di opere d’arte funzionano meglio di quanto avvenga in Italia attualmente, perché “la domanda chiama la domanda, l’acquisto d’arte genera acquisto, e le opere entrano in un dialogo interno che si costruisce in una grande opera di pensiero visivo basato sul prelievo: la collezione”3.

Tassazione delle plusvalenze su cessioni di opere tra privati

Anche a causa di ignorate e cattive interpretazioni riguardo il confine tra scambi occasionali e non, è frequentissima l’idea che le vendite di opere da parte dei privati siano in ogni caso esenti da imposizione fiscale e di conseguenza l’evasione è spesso ignorata o inconsapevole. Chiarire i termini e le modalità entro i quali i proventi derivanti dalla cessione di opere d’arte, scambiate sul mercato secondario e tra privati, sono imponibili ai fini dell’IRPEF può quindi, contemporaneamente generare materia imponibile recuperando a tassazione operazioni che attualmente sfuggono all’imposizione sia ampliando il mercato che, altrimenti, continuerà a gravitare al di fuori dei confini nazionali oltre che risolvere ed evitare conteziosi tributari onerosi per il contribuente e l’amministrazione, dando così nuovo slancio competitivo al mercato.

Per quanto concerne la tassazione delle plusvalenze derivanti dalla cessione di opere d’arte realizzate da persone fisiche al di fuori dell’attività di impresa avrebbe senso prevedere un metodo analitico di determinazione della plusvalenza da applicarsi a oggetti d’arte ceduti per un controvalore superiore a € 10.000 acquistati da non più di cinque anni (in analogia agli immobili) e che tenga conto dei costi sostenuti e inerenti alla produzione del reddito, al netto, quindi

• della commissione pagata alla casa d’asta o ad altro intermediario professionale

• del costo di acquisto degli oggetti ed opere cedute aumentato di ogni altro costo inerente all’acquisizione dei medesimi oggetti e delle medesime opere comprese

o le spese di assicurazione,

o di restauro,

o di catalogazione,

o di custodia e conservazione degli oggetti e delle opere cedute

e che, in ogni caso escluda i beni acquisiti per successione o donazione. In alternativa potrebbe essere applicato un metodo forfettario mediante l’applicazione di un costo forfettario presunto pari al 60% e la tassazione ordinaria sul restante 40%.

Modifica aliquota IVA sulle importazioni/Equiparazione ai fini IVA delle cessioni dall’artista e dagli operatori del primo mercato

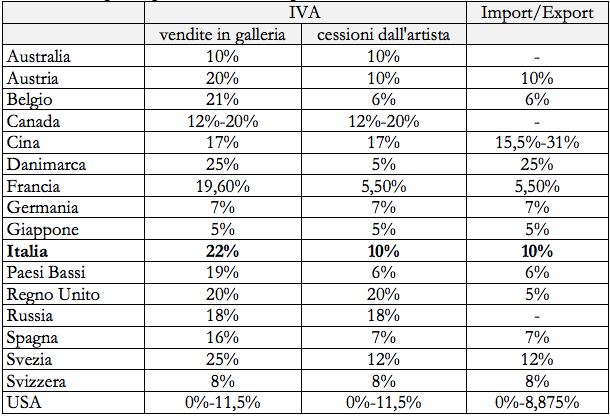

Da tempo gli operatori invocano una modifica normativa che punti alla diminuzione dal 10% al 5% dell’IVA applicata all’importazione delle opere d’arte, partendo dalla considerazione che l’aliquota IVA attualmente in vigore in Italia risulta superiore a quelli dei paesi competitor. L’aliquota IVA al 10%, (da confrontarsi, ad esempio, con quelle fissate in Francia e Regno Uniti rispettivamente al 5,5% e 5%) è chiaramente la ragione per cui frequentemente gli oggetti d’arte non transitano fiscalmente sul suolo italiano.

Contemporaneamente e per gli stessi motivi di attrattività interna e internazionale una diminuzione dell’aliquota da applicarsi sia alle vendite dirette da parte degli artisti che, per l’ovvio motivo di non penalizzare gli intermediari e quindi gli attori principali del mercato, a quelle effettuate dalle gallerie limitatamente alle opere da queste acquistate dagli artisti avrebbe l’effetto di un aumento degli scambi e dell’emersione delle trattative che a oggi rimangono sommerse. L’aliquota ordinaria verrà invece applicata a tutte le altre cessioni.

Per meglio capire le distanze che ci separano dagli altri mercati e i punti su cui il nostro paese potrà diventare attrattivo per collezionisti e operatori qui di seguito riportiamo una tabella comparativa delle aliquote applicate in alcuni dei principali mercati europei e mondiali.

Un’aliquota uguale da applicarsi alle cessioni da parte dell’artista e da parte degli operatori del mercato primario, inoltre, porrebbe fine alle annose questioni (e relativi contenziosi) in merito al trattamento fiscale ai fini IVA delle operazioni di cessione effettuate in presenza di un mandato a vendere senza rappresentanza sottoscritto dall’artista a favore del gallerista il quale consegna le opere d’arte alla galleria per la vendita.

In tale fattispecie la galleria non diventa mai proprietaria in quanto la proprietà del bene si trasferisce direttamente dall'artista al collezionista ancorché la galleria incassi il corrispettivo della vendita dall’acquirente, trattenga la commissione per l’esecuzione del mandato e liquidi la differenza all’artista. In sintesi siamo in presenza di un unico passaggio di proprietà dall’artista al cliente finale.

Beneficiando l’artista di un’iva agevolata al 10% pare logico che le gallerie che lavorano secondo la tipologia sopra descritta, possano applicare la medesima aliquota iva e non quella ordinaria al 22%.

Differimento della tassazione su ricavi reinvestiti in opere d’arte

Quando si ottengono utili derivanti dalla vendita di beni e investimenti questi sono generalmente sottoposti a tassazione. Il diritto statunitense ha introdotto una norma conosciuta come IRC section 1031 in cui tale prassi generale incontra un’eccezione e consente, in taluni casi, di posticipare le imposte da pagarsi sull’utile in caso di reinvestimento dei proventi in beni della stessa natura e simili (in inglese like kind).

L’introduzione di una norma simile nel nostro ordinamento da applicarsi al reinvestimento dei ricavi ottenuti attraverso la cessione di opere d’arte in altre opere fornirebbe al mercato un volano per la moltiplicazione delle transazioni, per la salute del settore e, contestualmente, creando materia imponibile, ancorché differita.

Agevolazioni per opere destinate a fruizione pubblica

Il prestito di un’opera al fine della fruizione pubblica come nel caso dell’esibizione in una mostra è un atto di generosità. Al contrario, spesso, questo viene ricompreso in caso di verifica fiscale tra le attività indice di commercialità o comunque uno dei tasselli preliminari alla sua cessione per scopo di lucro in quanto l’effetto indiretto del prestito è l’incremento di valore dell’opera.

A differenza di quanto accade da noi all’estero il prestito di opere destinate a fruizione pubblica è favorito e premiato con l’applicazione di agevolazioni. Al di fuori di palesi abusi crediamo che operazioni di questo tipo effettuate per spirito di generosità e non con intento speculativo anche quando possano indubbiamente offrire dei vantaggi in termini di quotazione delle opere non dovrebbero quantomeno essere penalizzate anche perché l’interesse generale, quello della fruizione pubblica delle opere, risulterebbe altrimenti mortificato se non addirittura irrimediabilmente compromesso.

Agevolazioni per opere soggette a vincolo di interesse

La questione del vincolo è una delle più controverse. Il vincolo si configura in una dichiarazione di interesse pubblico rivolta verso un’opera d’arte da parte dello Stato e che limita la circolazione di tale opera, proprio in virtù dell’affermato status di bene «interessante», al solo territorio nazionale.

Tale «esproprio del diritto di libera circolazione» che, nei fatti, comporta una perdita di valore commerciale del bene quantificabile in non meno del 40% avviene senza che venga riconosciuto alcun indennizzo o riconoscimento del «danno» al proprietario «dimezzato» dell’opera né che ciò comporti alcun obbligo di acquisto da parte dello Stato.

A fronte di un minusvalore causato da autonome e per quanto giustificabili scelte del Ministero sarebbe auspicabile il riconoscimento di un credito risarcitorio da commisurarsi alla perdita di valore del bene soggetto a vincolo.

Altri fronti

Altre questioni potrebbero essere poste al centro di una discussione sulla fiscalità del mercato dell’arte Ad esempio come detto prima i proventi derivanti dalla cessione di opere d’arte, scambiate tra privati possono, a determinate condizioni, essere considerati imponibili ai fini dell’IRPEF e generare redditi diversi. Allo stesso modo, però, sarebbe logico, alle medesime condizioni, tenere conto delle minusvalenze che possono emergere, e spesso succede, nello stesso genere di transazioni.

La questione del diritto di seguito, poi, deve infine giungere a una definizione che non può essere quella della lettera della legge. Prima vendita è anche quella che avviene in forza di un mandato tra artista e galleria secondo il meccanismo sopra espresso parlando della proposta di «equiparazione ai fini IVA delle cessioni dall’artista e dagli operatori del primo mercato».

Irene Sanesi è dottore commercialista, partner dello studio BBS-Lombard. Esperta in economia, gestione, fiscalità della cultura e di fundraising, svolge attività di consulenza e formazione in tali ambiti. Presidente della Fondazione per le Arti Contemporanee in Toscana di Prato e dell’Opera Santa Croce e a Firenze, è membro del gruppo di lavoro Economia e cultura presso il CNDCEC e presiede la Commissione Economia della Cultura dell’UNGDCEC.

Note

(1) «Foreign galleries make move on Italy» su The Art Newspaper n° 297, gennaio 2018.

(2) http://reports.weforum.org/global-competitiveness-index-2017-2018/countryeconomyprofiles/#economy=ITA

(3) A. Capasso, Sadiesfaction. Seduzione, Economia, Arte, :duepunti edizioni, Palermo (2011)